aj九游会官网已出台的策略有待进一步强化-九游会j9·游戏「中国」官方网站

著作开首:红塔证券

红塔证券合计,7月事济数据休戚各半。一方面出口保捏高景气度,加之促耗尽策略的鞭策,需求端兑现了小幅回升。另一方面,坐蓐和投资增速放缓,建筑和装备制造产业链均有所降温。

7月事济数据披露,坐蓐和投资回落,耗尽小幅回升,已出台的策略有待进一步强化。

边界以上工业加多值同比增长5.1%,比上月回落0.2个百分点。固定资产投资(不含农户)同比增长3.6%,比1-6月份回落0.3个百分点。社会耗尽品零卖总和同比增长2.7%,比上月加速0.7个百分点。

具体来看,数据有以下几个特色:

第一,基建投资增速彰着回落。

据了解,直到半年前,全球能同时适用于上述三种关节置换适应症的,也仅有来自美国的一款骨科手术机器人。尽管国产骨科手术机器人陆续上市,但大部分产品只有一种适应症。而元化锟铻®去年开创了髋膝一体机的先河,此次获批再次填补了国内骨科机器人全关节覆盖的技术空白。

1-7月,狭义口径下基建同比增长4.9%,增速较上月下滑0.5个百分点。

据Mysteel不十足统计[1],7月份宇宙各地共开工3167个名目,同比减少6.7%;总投资额约18173.13亿元,同比减少13.9%。

增速下跌一方面原因是极点强降水和高温天气制约了建筑施工,另一方面是因为本年新增专项债刊行程度偏慢,地点城投融资也比较清贫。此外,枯竭宽裕合适的名目亦然一个蹙迫原因。

不外,广义口径下的基建投资增速从7.7%高潮至8.1%,这主要收货于电力、热力、燃气及水的坐蓐和供应业投资的捏续高增长,1-7月增速为23.8%。这标明在新能源产业快速发展下,干系要紧名目投资在快速落地。

第二,房地产行业连接处在颐养期。

1-7月,房地产投资同比下跌10.2%,降幅较上月扩大0.1个百分点。新开工、施工、好意思满面积的降幅保捏踏实,莫得显贵变化。房企筹资、房屋销售和房价数据均捏续处于低位。

尽管践诺了多项房地产扶捏策略,但商场回暖的城市数目仍然有限。多半地区仍濒临供需抗争衡的问题,房价捏续低迷,这进一步松开了住户的购房意愿。因此,需要进一步加大踏实房地产商场的策略力度。

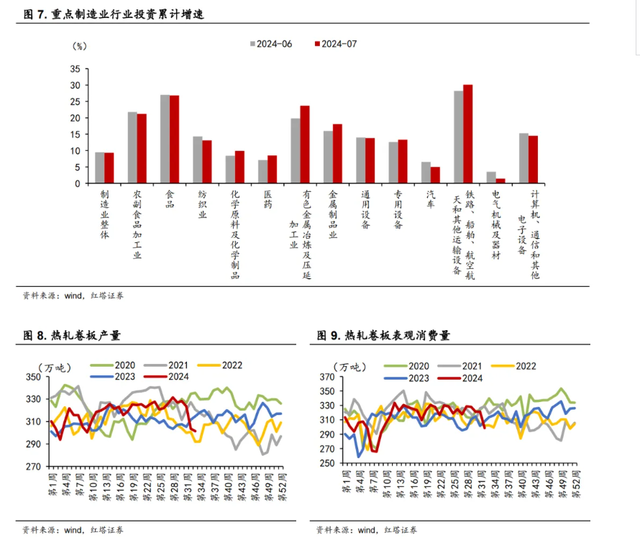

第三,建树更新和时刻改动连接鞭策制造业投资保管韧性,但下贱装备制造业增速出现放缓。

1-7月,制造业投资同比增长9.3%,增速连接跨越于其他分项。增长的主要驱能源是大边界建树更新和时刻改动。建树工器用购置投资同比增长17%,对合座投资增长的孝顺率达到60.7%。同期,制造业技改投资增长10.9%,增速跨越一谈投资7.3个百分点。

不外,与上月比较,合座增速下滑了0.2个百分点。格外是装备制造业,增速放缓尤为显贵。电气机械及器材、汽车、揣测机、通用建树的增速折柳下滑了2.1、1.5、0.8、0.2个百分点。

自二季度以来,装备制造业投资增速一直呈下跌趋势,7月份的增速降至10.7%,较上月下跌了0.6个百分点。内需疲软和外需不祥情味导致企业产能期骗率捏续偏低,进而影响了企业的扩产意愿。

第四,工业坐蓐连接降温。

边界以上工业加多值同比增长5.1%,较上月回落0.2个百分点,已畅达3个月呈现降温趋势。需要轻柔两个方面:

一是建筑产业链产品坐蓐正在放缓。具体来看,水泥、平板玻璃、生铁、粗钢、钢材的产量增速较上月折柳下跌了1.7、6.9、4.7、9.2、7.2个百分点。这进一步阐述了基础挨次和房地产商场增速正在放缓。

二是装备制造业过火上游行业,如非金属矿物成品和橡胶及塑料成品的坐蓐也浩荡出现了放缓。

第五,促耗尽策略和暑期旺季旅游带动耗尽增速回升。

7月份,社零增速兑现了小幅回升。这一增长主要收货于两个成分:一是旧年同期基数较低,为本年同比增速提供了一定撑捏;二是促耗尽策略的践诺和暑期旺季旅游的鞭策。

分品类看,通信器材、体育文娱用品的耗尽出现了较高增速,建筑及装束材料、居品、家用电器和音响器材、汽车的降幅有所收窄。管事零卖额也保捏在7.2%的高增速。

干系词,受到全社会收入和钞票效应下跌的影响,住户储盘算推算愿增强,导致名额以上单元的耗尽增速仍然低迷,名额以上单元耗尽品零卖额的增速仅为-0.1%。

追思:7月事济数据不错说是休戚各半。一方面,出口保捏高景气度,加之促耗尽策略的鞭策,需求端兑现了小幅回升。

但另一方面,出口远景的不祥情味高潮,国内灵验需求不及,导致坐蓐和投资增速放缓,建筑和装备制造产业链均有所降温。

鉴于现时场面,现存策略遵循需进一步加强,同期,实时推出新一轮逆周期调控策略显得尤为蹙迫。

本文作家:红塔证券宏不雅商讨员杨欣(执业文凭编号S1200522090001),开首:奇霖宏不雅,原文标题:何如看待7月事济数据

风险教导及免责条件

商场有风险,投资需严慎。本文不组成个东谈主投资提倡,也未洽商到个别用户特等的投资办法、财务现象或需要。用户应试虑本文中的任何主张、不雅点或论断是否相宜其特定现象。据此投资,背负自夸。